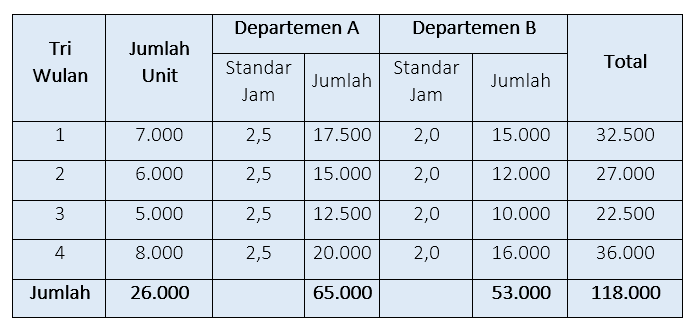

Dalam dunia bisnis, pengelolaan keuangan adalah kunci keberhasilan. Salah satu aspek penting yang perlu dipahami oleh pemilik usaha atau manajer adalah konsep biaya langsung dan tidak langsung. Dengan memahami perbedaan antara keduanya, perusahaan dapat lebih efisien dalam mengalokasikan sumber daya, menentukan harga jual produk, serta memastikan keuntungan yang optimal. Biaya langsung dan tidak langsung memiliki peran masing-masing dalam proses akuntansi bisnis, dan pemahaman yang baik terhadap keduanya sangat penting untuk pengambilan keputusan strategis.

Biaya langsung merujuk pada pengeluaran yang dapat secara langsung dikaitkan dengan produksi barang atau penyediaan layanan. Sementara itu, biaya tidak langsung adalah pengeluaran yang tidak bisa dihubungkan langsung dengan unit produksi tertentu, tetapi tetap diperlukan untuk menjalankan operasional perusahaan. Kedua jenis biaya ini sering kali menjadi bahan diskusi dalam rapat keuangan dan penganggaran. Pemahaman yang tepat akan membantu perusahaan dalam menghitung total biaya produksi, mengevaluasi profitabilitas, dan meminimalkan kerugian.

Mengelola biaya dengan baik juga berdampak langsung pada kinerja keuangan perusahaan. Baik biaya langsung maupun tidak langsung harus dicatat dan dikelola secara akurat agar tidak menyebabkan kesalahan dalam laporan keuangan. Dengan demikian, pemilik bisnis dapat membuat keputusan yang lebih tepat dan meningkatkan efisiensi operasional. Berikut ini adalah penjelasan lengkap tentang pengertian, contoh, dan pentingnya biaya langsung dan tidak langsung dalam akuntansi bisnis.

Pengertian Biaya Langsung dan Tidak Langsung

Biaya Langsung (Direct Cost) adalah pengeluaran yang dapat langsung ditelusuri dan dibebankan ke objek biaya tertentu, seperti produk atau layanan. Biasanya, biaya ini berkaitan langsung dengan proses produksi atau pelayanan, sehingga mudah diidentifikasi dan dihitung. Contohnya, biaya bahan baku, upah pekerja langsung, atau biaya peralatan yang digunakan dalam produksi. Biaya langsung biasanya bersifat variabel, artinya besarnya tergantung pada tingkat produksi. Namun, dalam beberapa kasus, biaya langsung juga bisa bersifat tetap, seperti sewa pabrik yang dialokasikan khusus untuk satu departemen.

Biaya Tidak Langsung (Indirect Cost) adalah pengeluaran yang tidak dapat langsung dikaitkan dengan objek biaya tertentu. Meskipun tidak terkait langsung dengan produksi atau layanan, biaya ini tetap diperlukan untuk menjalankan operasional perusahaan. Contohnya, biaya listrik kantor, gaji pegawai administrasi, atau biaya overhead. Biaya tidak langsung umumnya bersifat tetap, meskipun dalam beberapa situasi bisa bersifat variabel, seperti biaya utilitas yang berfluktuasi sesuai dengan penggunaan.

Pemahaman yang baik tentang kedua jenis biaya ini sangat penting karena memengaruhi perhitungan harga jual, laba bersih, dan kebijakan anggaran perusahaan. Selain itu, pengelolaan biaya yang tepat juga membantu dalam pengambilan keputusan strategis dan peningkatan efisiensi operasional.

Jenis-Jenis Biaya Langsung

Berikut ini adalah beberapa jenis biaya langsung yang umum ditemukan dalam bisnis:

-

Biaya Material

Biaya material mencakup pembelian bahan baku yang digunakan dalam proses produksi. Biaya ini bisa dihitung berdasarkan analisis harga satuan dan melibatkan faktor seperti kualitas bahan, jumlah yang dibutuhkan, dan cara pembayaran ke supplier. Contohnya, biaya kain untuk pakaian, kayu untuk mebel, atau plastik untuk produk elektronik. -

Biaya Upah Buruh

Biaya upah buruh adalah pembayaran kepada pekerja yang terlibat langsung dalam proses produksi. Biaya ini biasanya dihitung berdasarkan jam kerja atau jumlah unit yang dihasilkan. Contohnya, gaji tukang kayu, operator mesin, atau pekerja pabrik. Dalam perhitungan, perlu diperhatikan perbedaan antara upah harian dan borongan, kapasitas kerja, serta undang-undang tenaga kerja yang berlaku. -

Biaya Peralatan

Biaya peralatan mencakup pengeluaran untuk alat atau mesin yang digunakan dalam produksi. Biaya ini bisa mencakup biaya sewa, depresiasi, reparasi, dan pemeliharaan. Contohnya, biaya sewa mesin cetak, biaya perbaikan alat berat, atau biaya transportasi peralatan ke lokasi proyek. -

Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk pekerja yang terlibat langsung dalam produksi. Ini termasuk upah, tunjangan, dan manfaat lainnya yang diberikan kepada karyawan produksi. Contohnya, gaji pekerja pabrik atau karyawan yang bekerja di lapangan. -

Biaya Produksi Lainnya

Biaya produksi lainnya mencakup pengeluaran tambahan yang diperlukan dalam proses produksi, seperti biaya pengemasan, biaya pengiriman, atau biaya pengujian kualitas. Biaya ini bisa bervariasi tergantung pada jenis produk dan proses produksi yang digunakan.

Jenis-Jenis Biaya Tidak Langsung

Berikut ini adalah beberapa jenis biaya tidak langsung yang umum ditemukan dalam bisnis:

-

Biaya Tak Terduga

Biaya tak terduga adalah pengeluaran yang disiapkan untuk menghadapi risiko atau kejadian tak terduga. Contohnya, biaya perbaikan akibat banjir, kerusakan mesin, atau kesalahan dalam pengerjaan proyek. Biaya tak terduga biasanya diperkirakan sebesar 0,5 hingga 5% dari total biaya proyek. -

Biaya Overhead

Biaya overhead mencakup pengeluaran yang tidak langsung terkait dengan produksi, namun diperlukan untuk menjalankan operasional perusahaan. Biaya ini bisa dibagi menjadi dua jenis: - Overhead Lapangan: Berkaitan dengan biaya di lokasi proyek, seperti gaji karyawan lapangan, biaya transportasi, atau biaya penerangan.

-

Overhead Kantor: Berkaitan dengan biaya di kantor pusat, seperti sewa gedung, gaji pegawai administrasi, atau biaya fasilitas kantor.

-

Keuntungan (Profit)

Keuntungan adalah hasil yang diperoleh dari pelaksanaan suatu proyek atau penjualan produk. Keuntungan tidak sama dengan gaji karena melibatkan usaha, keahlian, dan risiko bisnis. Keuntungan biasanya menjadi indikator kinerja perusahaan dan digunakan untuk investasi atau pengembangan bisnis. -

Biaya Utilitas

Biaya utilitas mencakup pengeluaran untuk listrik, air, gas, dan layanan lainnya yang digunakan dalam operasional perusahaan. Biaya ini bisa bersifat tetap atau variabel tergantung pada penggunaan. -

Biaya Administrasi

Biaya administrasi mencakup pengeluaran untuk keperluan administratif, seperti gaji staf administrasi, biaya surat menyurat, atau biaya teknologi informasi. Biaya ini diperlukan untuk menjaga kelancaran operasional perusahaan.

Pentingnya Melacak Biaya Langsung dan Tidak Langsung

Melacak biaya langsung dan tidak langsung adalah bagian penting dalam pengelolaan keuangan perusahaan. Dengan melakukan pelacakan yang akurat, perusahaan dapat memahami total biaya yang dikeluarkan, menentukan harga jual yang kompetitif, dan mengoptimalkan keuntungan. Jika biaya tidak dilacak dengan benar, perusahaan bisa mengalami kesalahan dalam penganggaran, kerugian finansial, atau bahkan kebangkrutan.

Selain itu, pelacakan biaya juga memengaruhi kemampuan perusahaan dalam memenuhi kewajiban fiskal. Pemerintah sering kali menetapkan aturan tentang pengelolaan biaya, terutama bagi perusahaan yang menerima hibah atau pendanaan dari pihak luar. Pelacakan yang tidak akurat bisa menyebabkan pelanggaran aturan dan ancaman hukum.

Pelacakan biaya juga memengaruhi hubungan perusahaan dengan klien dan kreditor. Jika biaya yang dikenakan kepada klien salah dihitung, reputasi perusahaan bisa rusak. Di sisi lain, kreditor bisa menganggap perusahaan tidak mampu mengelola keuangan secara baik jika tidak ada data keuangan yang jelas dan akurat.

Manfaat Menggunakan Software Akuntansi

Untuk memudahkan pengelolaan biaya, banyak perusahaan menggunakan software akuntansi seperti Mekari Jurnal. Aplikasi ini membantu dalam mengelola keuangan perusahaan dengan fitur-fitur seperti pencatatan transaksi, pengelolaan anggaran, dan pembuatan laporan keuangan. Dengan Mekari Jurnal, perusahaan dapat menghemat waktu, mengurangi kesalahan manual, dan meningkatkan akurasi data keuangan.

Selain itu, Mekari Jurnal juga menyediakan fitur untuk mengelola invoice dan kwitansi, yang sangat berguna dalam bisnis jasa atau perdagangan. Dengan aplikasi ini, pemilik bisnis dapat fokus pada pengambilan keputusan strategis tanpa khawatir tentang kesalahan dalam pengelolaan keuangan.

Kesimpulan

Pengertian biaya langsung dan tidak langsung dalam akuntansi bisnis sangat penting untuk pengambilan keputusan keuangan yang tepat. Biaya langsung berkaitan langsung dengan proses produksi atau pelayanan, sedangkan biaya tidak langsung merupakan pengeluaran yang diperlukan untuk operasional perusahaan. Dengan memahami perbedaan antara keduanya, perusahaan dapat mengelola keuangan secara lebih efisien, menentukan harga jual yang kompetitif, dan meningkatkan profitabilitas.

Melacak biaya dengan akurat juga membantu dalam memenuhi kewajiban fiskal, menjaga hubungan dengan klien dan kreditor, serta meminimalkan risiko keuangan. Untuk mempermudah proses ini, penggunaan software akuntansi seperti Mekari Jurnal sangat direkomendasikan. Dengan fitur yang lengkap dan mudah digunakan, aplikasi ini menjadi solusi ideal untuk pengelolaan keuangan perusahaan.

Dengan pemahaman yang baik tentang biaya langsung dan tidak langsung, bisnis dapat bertahan dan berkembang di tengah persaingan yang semakin ketat.

Komentar